服务热线:

服务热线: 400-028-3350

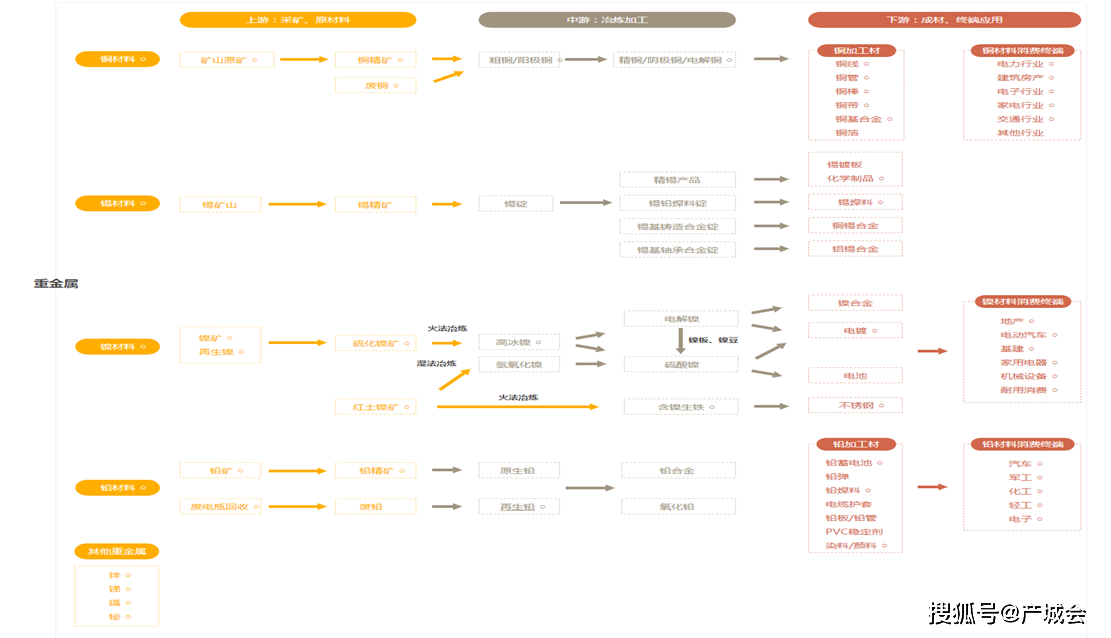

常用的充电电池除了锂电池之外,铅蓄电池也是很重要的一个电池系统。铅蓄电池的优点是放电时电动势较稳定,缺点是比能量(单位重量所蓄电能)小,对环境腐蚀性强。铅蓄电池的工作电压平稳、使用温度及使用电流范围宽、能充放电数百个循环、贮存性能好(尤其适于干式荷电贮存)、造价较低,因而应用广泛。 目前铅蓄电池大范围的应用于汽车、火车、拖拉机、摩托车、电动车以及通讯、电站、电力输送、仪器仪表、UPS电源和飞机、坦克、舰艇、雷达系统等领域。中国储能网数据显示,随世界能源经济的发展和人民生活水平的日益提高,在二次电源使用中,铅蓄电池已占有85%以上的市场占有率。铅酸蓄电池以技术成熟、成本低、大电流放电性能佳、适用温度范围广、安全性高,可做到完全回收利用等优点在汽车起动电池和电动车领域尚无法被其它电池取代。铅酸蓄电池为世界上产量最大的电池产品,生产量占全部电池总量的50%,占充电电池的70%,即便是欧美日等世界上最发达的国家和地区,至今也仍大量生产和使用铅酸蓄电池。在铅酸蓄电池产品结构中,启动型铅酸蓄电池占比最大,达到48%,其次是动力型铅酸蓄电池,占比为28%,备用与储能型铅酸蓄电池占比为15%。 从全球铅酸蓄电池产能规模来看,前瞻产业研究院多个方面数据显示,2010-2017年,全球铅酸蓄电池市场规模稳步增长。2013年,全球铅酸蓄电池市场规模首次突破400亿美元,此后均保持在400亿美元以上。2017年,全球铅酸蓄电池市场规模约为429亿美元,同比增长0.70%。不过,铅酸蓄电池产业链在原生铅冶炼、蓄电池生产、废旧蓄电池回收、再生铅冶炼存在铅污染风险,环境问题将成为影响未来铅酸蓄电池市场的重要的条件。预计2018-2023年,铅酸蓄电池市场规模难有大幅度上涨,但仍将维持在400亿美元水平上。中国铅酸蓄电池产量占全球的比重达到45%左右,其次是美国,产量占比约为32%,日本位居第三,占比接近13%,除此以外还有德国等。在“十三五”期间,我国铅酸蓄电池产量预计复合增长率为10.76%,至2020年铅酸蓄电池产量达到35000万kVAh。除此以外还有德国等。全世界铅酸蓄电池销售额位居前列的生产企业主要有美国瑞奥特集团、EXIDE集团(含德国阳光公司)、日本汤浅公司、西恩迪公司和日本松下公司等。 按照应用领域划分,我国的铅酸蓄电池主要可分为备用电源电池、储能电池、启动电池和动力电池四大类。备用电源电池是大多数都用在通讯备用电源、不间断电源(UPS)、应急照明电源及其他备用电源的蓄电池;储能电池指适用于供太阳能发电设备和风力发电机以及其他可再次生产的能源的储能用蓄电池;启动电池是主要使用在于汽车、摩托车、燃油发动机起动、点火和照明的蓄电池;动力电池主要使用在于电瓶车、电动特种车(电动游览车、高尔夫车、巡警车、叉车等)、低速电动乘用车、混合电动车等电动车辆作为动力。 中国储能网数据显示,目前,全球铅酸蓄电池产品结构中,启动型铅酸蓄电池占比最大,达到48%,其次是动力型铅酸蓄电池,占比为28%,备用与储能型铅酸蓄电池占比为15%。从竞争数量、行业增长率、退出壁垒、同质化程度,以及竞争层次来看,行业处于成熟阶段,行业整体素质参差不齐,多数企业集中于低端产品,打价格战,现有公司竞争激烈。

摘要:全球新增投运储能项目中,锂离子电池的功率顶级规模,为845.9MW,比重为93%,其次是铅蓄电池,比重为3%;锂离子电池的能量顶级规模,为1,583.5MWh,比重为77%,其次是铅蓄电池,比重为22%。

摘要:8月铅蓄电池企业开工率为56.96%,环比上升1.59%根据上海有色网(SMM)调研,8月铅蓄电池企业开工率为56.96%,环比上升1.59%,同比下降13.13%。

摘要:“十一五”期间,铅蓄电池市场规模迅速扩大,每年产量平均以约20%的增速上升。据SMM统计,截止2018年 底,铅蓄电池行业产能已超出4亿KVAh。在未来的几年里,铅酸蓄电池行业仍将在国民经济中占了重要地位。

摘要:不过近年来,国内铅酸蓄电池行业并不景气。据中国报告大厅发布的《2016-2021年中国铅蓄电池行业市场需 求与投资咨询报告》,2015年1-9月中国铅酸蓄电池累计产量为1.506亿千伏安时,同比下降了10.47%。

摘要:根据英国著名电池机构BEST(BatteriesandEnergyStorageTechnology)2008年发表的研究报告,2007年全世界汽车用铅酸蓄电池销售3.8亿只,价值190亿美元,如果包括工业用途在内,全球铅酸蓄电池总销售220亿美元。新增生产大多分布在在巴西、俄罗斯和中国。实际上,在未来5年中国会取代美国,成为最大的汽车用铅酸蓄电池市场。根据亚洲电池协会的统计,全球铅蓄电池市场规模已经从2005年34,570万KVAH增长到2009年的37,290万KVAH。在亚洲市场,尤其是中国市场加快速度进行发展的影响下,2012年全球铅蓄电池的市场规模将上升至1,370万KVAH,年均增长率超过4%。

摘要:继2019年4月国家市场监督管理总局、国家标准化管理委员会联合发布《废铅酸蓄电池回收技术规范》之后, 又一规范废旧铅蓄电池回收再利用的“国字头”政策实施在即。

摘要:在废铅蓄电池回收方面,2019年1月,生态环境部联合八部委出台了《废铅蓄电池污染防治行动方案》,联合 交通运输部出台了《铅蓄电池生产企业集中收集和跨区域转运制度试点工作方案》。此次废铅蓄电池污染防 治行动是该领域力度空前、涉及面空前、对行业产业链影响程度空前的首次大型污染防治行动。相关部委、 地方各政府部门、铅蓄电池生产企业、专业回收企业、相关再生冶炼企业和原有不规范产业链条上的各企 业,将通过这次行动重新构建铅蓄电池行业新格局,我国生产者责任延伸制度有望在此领域首先落地。试点工 作方案鼓励像公司这样规范的大型电池生产企业建立废铅蓄电池规范收集体系,高效开展废铅蓄电池回收工 作。作为铅酸蓄电池生产和再生铅的骨干企业,公司将举全力热情参加试点工作,发挥带动作用,依托已有的 铅酸蓄电池营销网络建立规范的回收利用体系。

摘要:随国家环保政策要求逐步的提升以及对非法拆解废铅蓄电池行为的严厉打击,国内铅回收产业迎来发展机遇。2017年国务院出台生产者责任延伸制度;2019年1月,生态环境部联合八部委出台了《废铅蓄电池污染防治行动方案》,联合交通运输部出台了《铅蓄电池生产企业集中收集和跨区域转运制度试点工作方案》。废铅蓄电池防治行动方案尤其是废铅蓄电池收集转运试点方案的出台,打通了废铅蓄电池回收的政策通道,并将为铅蓄电池生产企业建立规范有序的废铅蓄电池收集处理体系,有利于我公司在全国范围内建立铅酸蓄电池生产+回收的闭合式循环经济体系。

标题:铅蓄电池生产企业收集和跨区域转运制度试点工作研讨会21日在北京召开

摘要:为落实《废铅蓄电池污染防治行动计划》和《铅蓄电池生产企业集中收集和跨区域转运制度试点工作方案》有关要求,推动铅蓄电池生产企业落实生产者责任延伸制度,建立规范有序的废铅蓄电池收集处理体系,提高正规渠道废铅蓄电池回收率,生态环境部固废中心于2019年2月21日在北京召开了本次研讨会。

摘要:按照计划,废铅蓄电池收集回收拟通过电池生产企业的销售网络建立废铅蓄电池逆向物流回收体系和再生铅 企业采取直接回收、联合回收、委托第三方回收等多种方式建立的回收体系进行回收。同时,利用第三方废 铅蓄电池溯源管理平台追溯技术来实现废铅蓄电池的来源可查、去向可追、全程可控,确保回收的废铅蓄电 池都能够交给再生铅公司进行安全处置。省环保厅将尽快制定下发《废铅蓄电池收集处理试点工作方案》, 选择1~3个基础较好的地区先行试点,逐步扩大试点范围,逐步覆盖全省。

摘要:从2011年开始,原环境保护部对铅蓄电池行业进行了一系列的整治,发布了《关于加强铅酸蓄电池及再生铅行 业污染防治工作的通知》(环发〔2011〕56号)。2012年3月19日原环保部发布(环办函[2012]325号)《关于开展 铅蓄电池和再生铅企业环保核查工作的通知》,开展铅蓄电池(极板、组装和含铅零部件)和再生铅生产企业环 保核查工作,并发布符合环保要求的铅蓄电池和再生铅企业名单公告。从2012年至2014年5月,环保核查公示 企业71家,其中公告通过环保核查的企业仅为51家,其中铅蓄电池生产企业46家。

摘要:依据工业与信息化部发布的《关于做好“十三五”期间重点行业淘汰落后和过剩产能目标计划制订工作的通 知》(工信部产业〔2014〕419号),国家淘汰落后及过剩产能类产业包括炼铁、炼钢、焦炭、铁合金、电石、 电解铝、铜冶炼、铅冶炼、水泥、平板玻璃、造纸、制革、印染、铅蓄电池。公司最近两年及一期的主营业务 系高低压成套开关柜的生产、研发技术和销售,以及自动化系统的集成和提供工厂的电气自动化解决方案,不属 于上述淘汰落后和过剩产能产业名录,因此公司最近两年及一期的主要经营业务中不存在国家淘汰落后及过剩产能 类产业的情况

摘要:根据工信部发布的《关于做好“十三五”期间重点行业淘汰落后和过剩产能目标计划制订工作的通知》(工信 部产业〔2014〕419号),国家淘汰落后及过剩产能类产业包括炼铁、炼钢、焦炭、铁合金、电石、电解铝、铜 冶炼、铅冶炼、水泥、平板玻璃、造纸、制革、印染、铅蓄电池;根据国务院发布的《关于化解产能严重超过标准 矛盾的指导意见》(国发〔2013〕41号),产能严重超过标准行业为钢铁、水泥、电解铝、平板玻璃、船舶行业; 依据国务院发布的《关于逐步加强淘汰落后产能工作的通知》(国发〔2010〕7号),需淘汰落后产能的产业 为电力、煤炭、钢铁、水泥、有色金属、焦炭、造纸、制革、印染行业。公司的主营业务为精密医用导 管、PTCA球囊扩张导管的研发、生产、销售,不属于上述文件所列举的国家淘汰落后及过剩产能类产业。因此, 公司。

摘要:根据工信部产业〔2014〕148号《工业和信 息化部关于下达2014年工业行业淘汰落后和过剩产能目标任务的通知》,炼铁、炼钢、焦炭、铁合金、电石、 电解铝、铜(含再生铜)冶炼、铅(含再生铅)冶炼、水泥(熟料及磨机)、平板玻璃、造纸、制革、印染、 化纤、铅蓄电池(极板及组装)等十五大工业行业进入淘汰落后和过剩产能企业名单。

摘要:据中国报告大厅发布的《2016-2021年中国铅蓄电池行业市场需求与投资咨询报告》,2015年1-9月中国铅酸蓄电池累计产量为1.506亿千伏安时,同比下降了10.47%。